分子诊断行业技术特点及产业链特征分析(上)

一、行业特点

分子诊断是应用分子生物学放大,通过检测受检个体或其携带病毒、病原体的遗传物质的结构或含量的变化而做出诊断的技术,检测对象主要是核酸和蛋白质,并以核酸为主。从行业的技术生命周期看,相较于发展成熟的免疫诊断和生化诊断,分子诊断正处于快速成长期,是IVD领域发展最快的细分领域,具有检测时间短、灵敏度更高、特异性更强等优势,被广泛应用于传染性疾病、血液筛查、遗传性疾病和伴随诊断等领域。

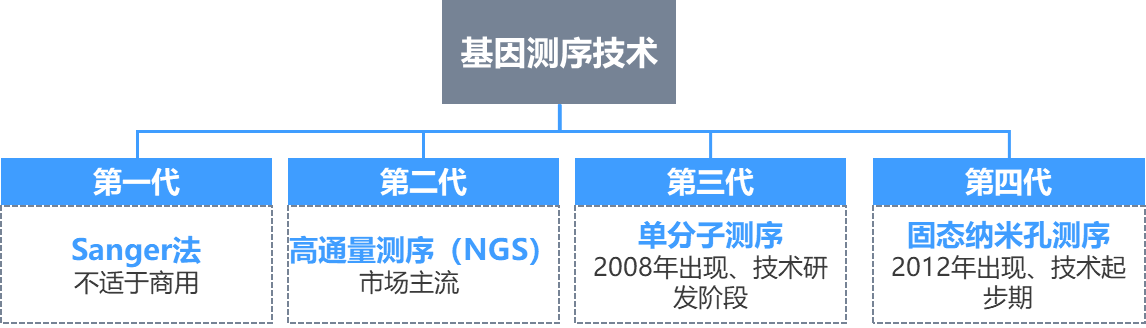

从技术发展阶段上看主要经历了四个时期。第一阶段是20世纪80年代基于核酸分子杂交技术的遗传病诊断时期;第二阶段是20世纪90年代,聚合酶链式反应(PCR)的出现将分子诊断技术推向更精准、更高效的阶段;第三阶段是基于基因芯片的多指标、高通量基因检测时期;第四阶段是基于基因测序技术在NIPT(无创产前筛查)、伴随诊断和癌症早筛等领域的应用。

二、主要技术领域及市场规模

2019年我国分子诊断市场规模约为150亿元,五年复合增长率25%,主要技术领域包括基因测序、PCR和分子杂交技术等。

(一)基因测序

基因测序技术包括第一代测序技术(Sanger法)、第二代高通量测序(NGS)及三、四代测序,其中一代测序的成本过高、通量较小不适于商用,但由于其高达99.99%精确度,目前仍应用于科研领域。二代NGS高通量测序技术为当前市场主流,自2005年以来快速发展,并凭借其高通量、准确度高、可以多重检测、所需样本量少等优点,被广泛应用于医学研究和临床检测,检测成本远远低于一代测序,但精确度相对较低。应用方面,NGS在NIPT领域的应用最为成熟,在癌症早筛和个体化用药等领域前景广阔。三代单分子测序和四代纳米孔测序,目前尚处于研发阶段。

图:基因测序技术的主要类型

资料来源:根据公开资料整理

基因测序是未来分子诊断的主流发展方向,潜力诊疗领域包括癌症早筛、产前筛查、传染病和遗传病等四大领域,其潜在市场空间分别可达1000亿、200亿、105亿、50亿。2019年基因测序市场规模超过60亿元,测序仪的国产化率为33%,其中llumina和赛默飞占据国内67%的测序仪市场,而试剂的国产化率则不足5%,诊断服务方面,由于市场准入限制,以国内公司为主。

(二)PCR技术

PCR领域检测试剂的上市产品数量最多、技术应用最成熟,具有灵敏度高、特异性好、及时方便等优点,短期内仍是分子诊断的主流技术平台,同时也是医院对传染病诊断的“金标准”。PCR技术主要包括基本被淘汰的第一代定性PCR 技术、市场应用主流的第二代荧光定量PCR(qPCR)技术和处于技术导入期的第三代数字PCR(dPCR)技术。其主要的技术原理是利用DNA 聚合酶(如Taq DNA 聚合酶)在体外条件下,催化一对引物间的特异DNA 片段合成的基因体外扩增技术,最大的特点是能将微量的DNA 大幅扩增,广泛应用于科研机构的基础研究领域(包括基础研究、医学诊断、法医学和农业科学等)、血站核酸检测、疾控中心核酸检测和临床核酸检测等领域。

2019年市场规模45亿元,其中试剂市场的国产化率约70%,国产产品数量多、产品线重合度高,尤其是优生优育、性传播疾病和HPV检测领域竞争激烈,仅已上市的竞争企业就有达安基因、艾德生物、凯普生物、之江生物、硕世生物、透景生物和圣湘生物等7家。仪器的国产化率约20%,赛默飞、Bio-Rad、罗氏等外资企业占据国内80%的市场。

(三)分子杂交

分子杂交领域的技术最为成熟,2019年市场规模45亿元,试剂的国产化率约70%,国内龙头基本实现国产替代。

1.荧光原位杂交技术(FISH)

荧光原位杂交技术(FISH)是检测HER-2 基因状态的金标准,目前在大多数省份和地区已经纳入医保。FISH是一种利用非放射性的荧光信号对原位杂交样本进行检测的技术,主要用于指导肿瘤靶向药物使用、肿瘤预后、肿瘤疾病分型诊断等领域,其技术原理是利用荧光特定标记的已知序列的核酸为探针,与细胞或组织切片中核酸进行杂交,从而对特定核酸序列进行精准定量定位,具有灵敏度高,特异性强,并可在组织上原位检测等优点,但是检测费用高、操作繁琐、耗时长、且检测结果存在主观性,当前主要的应用领域是病毒检测、实体肿瘤、血液肿瘤等。

2.基因芯片

基因芯片技术又称DNA 微阵列技术,在我国市场处于起步阶段,主要应用于消费级基因检测(如微基因的WeGene 检测个人基因检测产品)、病毒分型、耐药突变位点检测、遗传基因和肿瘤基因检测等领域。技术原理是通过杂交测序的方法,将大量已知DNA 序列做成探针,集成在同一芯片上与标记样品分子进行杂交,从而获得样本序列信息,可以实现对大量目标基因同时进行检测,具有通量高、灵敏度高、检测成本低、准确性高等优点,但是灵活度低,只能检测已知基因。

三、上市企业

分子诊断领域企业2017年以后上市进程加快,上市企业数量占企业总量的比重超70%。从企业主体分布区域看,北京、广东和上海的分子诊断企业最多,占比超过总量的70%。从企业成立时间看,80%的企业成立于2000年后,其中33%的企业成立于2010年后。

图:分子诊断领域主要上市企业

数据来源:药链圈根据公开资料整理

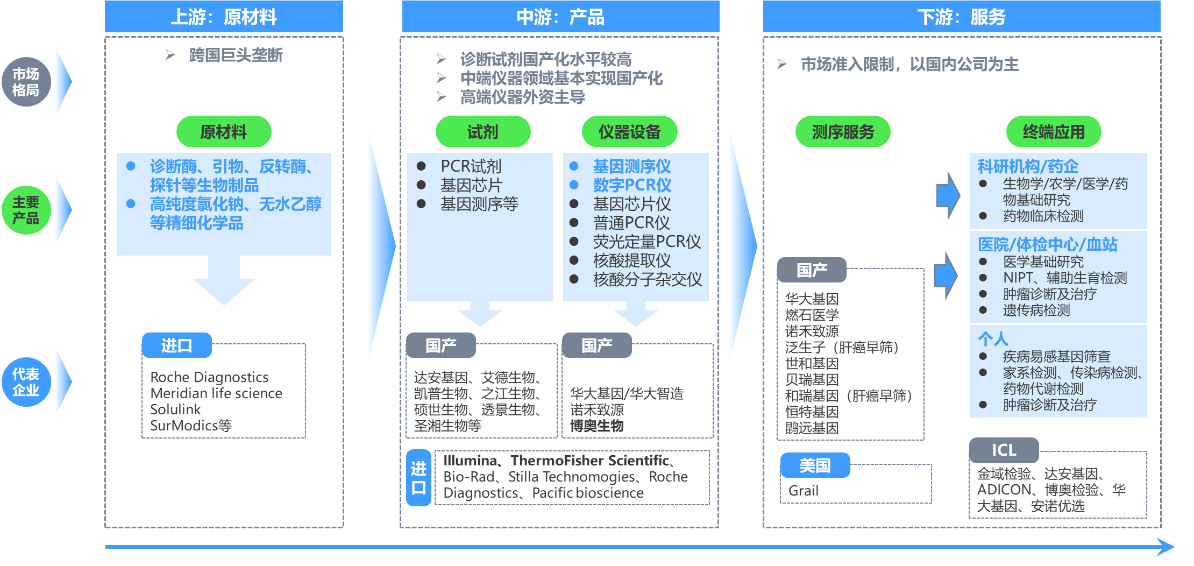

四、产业链特征

分子诊断产业链由上游原材料、中游产品、下游服务组成。其中,上游原材料主要包括生物制品和精细化学品,中端产品主要包括诊断试剂和仪器设备,下游服务主要包括中间环节的基因测序服务和对于试剂、仪器和测序服务最终使用的应用终端。

图:分子诊断产业链示意图

资料来源:药链圈根据公开资料整理

(一)上游原料

分子诊断产业链上游以生物制品和精细化学品等原材料供为主,整体上游市场由跨国巨头垄断。上游原材料主要包括诊断酶、引物、反转酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料。由于原材料的技术难度高,诊断酶、引物、探针等开发难度大,整个上游原材料市场基本由罗氏诊断(Roche Diagnostics)、迈迪安生命科学公司(Meridian life science)、Solulink、SurModics等少数跨国巨头垄断,国产企业在该领域基本处于空白,仅有部分企业经营代理业务,但目前正积极寻求突破,未来有望推动进口替代。

(二)中游产品

1.诊断试剂

国内分子诊断行业发展很快,中游诊断试剂领域的国产化水平整体较高,其中从技术领域看,PCR技术和分子杂交技术领域的诊断试剂国产化率基本在70%以上,但基因测序领域的国产化率很低,尚不足10%。

1.1基因测序技术领域

在基因测序技术领域当前第二代高通量测序(NGS)技术为市场主流,在医学研究和临床检测领域均得到了广泛应用,主要包括无创产前筛查(NIPT)、辅助生殖(PGD/PGS)、遗传病诊断、肿瘤诊断和个性化治疗、致病基因检测、病原微生物检测等。

NIPT国内的主要竞争企业是华大基因和贝瑞基因,外国竞争企业主要是美国的Sequenom、Verinata、Health、Ariosa Diagnostics 、Natera和欧洲的Lifecodexx。国内上市产品数量10个。

辅助生殖国内的主要竞争企业是苏州贝康医疗、华大基因、中怡康卫和安诺优达。贝康医疗的PGT-A产品即“胚胎植入前染色体非整倍体检测试剂盒”是首个“国家创新医疗器械特别审批”产品,填补了辅助生殖领域胚胎基因检测的临床空白。

肿瘤领域涉及三个细分赛道,分别是伴随诊断、癌症早筛和药物研发,其中伴随诊断领域代表企业是艾德生物、燃石医学、南京世和基因及诺禾致源,外国企业包括Foundation Medicine、ThermoFisher Scientific和Illumina;国内上市产品数量4个。癌症早筛领域代表企业是贝瑞基因、燃石医学、泛生子(肝癌早筛)、世和基因、和瑞基因(肝癌早筛)、恒特基因及鹍远基因等,外国竞争企业有Grail(美国早筛龙头)、GuardantHealth(美国液体活检龙头)、和Freenome等;国内尚无产品上市。药物研发领域代表企业是泛生子。

感染性疾病领域国内的主要竞争企业是华大基因、博奥生物、达瑞生物和赛哲生物,国内尚无产品上市。

1.2PCR技术领域

1.2.1第二代PCR技术

主要国内竞争企业包括达安基因、科华生物、之江生物、乐普基因、艾德生物、凯普生物、硕世生物和圣湘生物、苏州为真、无锡锐奇、亚能生物、博奥晶芯等几十家企业;外国竞争企业包括德国Qiangen、Roche Diagnostics、法国Biomerieux、ThermoFisher Scientific等。

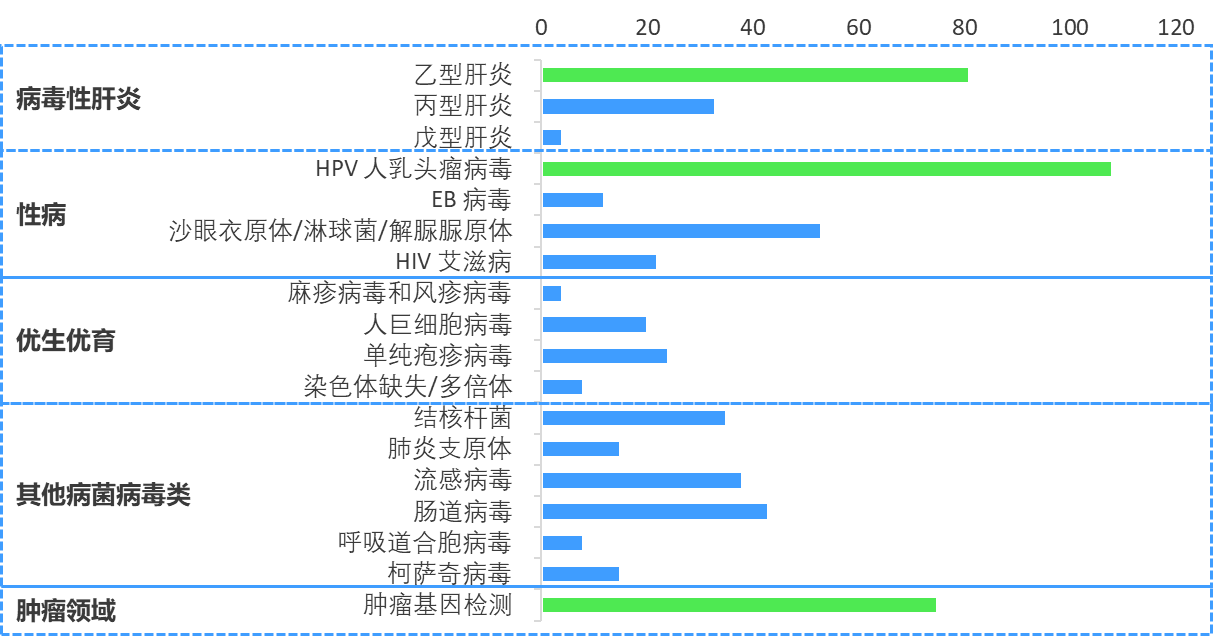

已获批的诊断试剂产品数量众多,已经超600个,主要应用于病毒性肝炎、性病、优生优育、其他病菌病毒类、肿瘤领域等五大病种、18大诊断领域中,其中在HPV人乳头瘤病毒检测、乙型肝炎检测和肿瘤基因检测领域的产品数最多,均超过70个,占产品总量的44%。

图:国内已获批的二代PCR检测试剂情况

资料来源:根据NMPA及公开资料整理

从细分领先企业看,优先取得检测技术突破并占据细分赛道先发优势是IVD企业突出重围、并发展成为赛道龙头的重要条件。凯普生物、亚能生物、艾德生物、达安基因和博奥晶芯分别在HPV检测、地中海贫血检测、伴随诊断、病毒性肝炎检测和遗产性耳聋检测占据领先地位,其中凯普生物和亚能生物多点开花,博奥晶芯迅速主导细分赛道。

在HPV检测领域,凯普生物在2006年取得国内首个HPV检测试剂上市批件,占据了先发优势,目前在HPV领域的市场份额约26%,亚能生物紧随其后市场份额达到17%。在地中海贫血检测领域,亚能生物依靠其丰富的政府资源成为国内最早布局该领域的企业,并于2008 和2009 年分别取得α-地贫和β-地贫基因检测试剂的上市批件,同样占据了先发优势,当前亚能生物独占50%的市场份额,凯普生物也占据了20%的市场。在遗传性耳聋检测领域,博奥晶芯于2019 年研发出国际首款遗传性耳聋基因检测试剂盒,因此承接了大量政府采购项目,当前市场份额超过50%,凯普生物和华大基因也成分享了10%至20%的市场。

1.2.2第三代PCR技术

主要国内竞争企业包括南京柯维思生物、透景生物、领航基因、新羿生物等;外国企业包括美国Biofire Diagnostics、美国Cepheid、:Bio-rad、ThermoFisher Scientific、法国Stilla Technologies等。

已获批产品方面,目前仅有南京科维思生物的HER2 基因扩增检测试剂盒(数字PCR 法)获批,在肿瘤伴随诊断、肿瘤早筛、传染病检测、NIPT、药物基因组学等领域具有较大临床应用潜力和优势。

1.3基因芯片技术领域

主要竞争企业包括赛乐奇、博奥生物、百奥科技、达安基因等。

已获批的诊断试剂产品主要应用在HPV 病毒基因分型、乙肝病毒基因分型和耐药突变位点检测、肿瘤基因突变等领域。

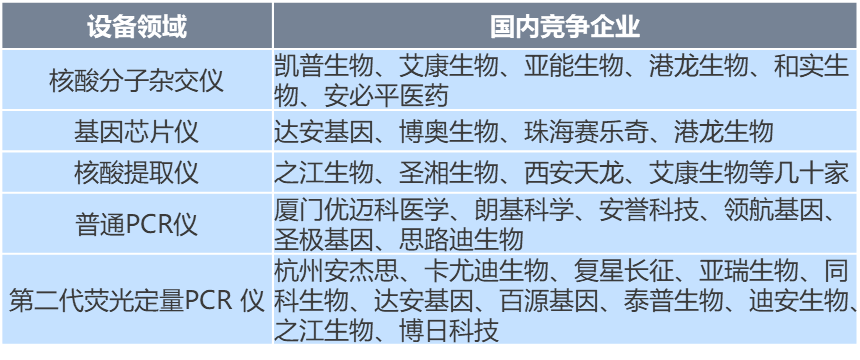

2.诊断仪器

诊断仪器领域整体国产化水平较低,主要包括基因测序仪、PCR仪、核酸提取仪、核酸分子杂交仪、基因芯片仪等5大类。其中,核酸提取仪、普通PCR 仪、基因芯片仪、分子杂交仪等技术相对容易攻破的中端仪器领域基本已经实现国产替代,而基因测序和仪数字PCR仪在内的高端仪器主要由外资品牌主导,技术壁垒极高,国产品牌正处于起步阶段。

图:分子诊断仪器设备中国产替代较好的领域的主要生产企业

资料来源:药链圈根据公开资料整理

2.1基因测序仪

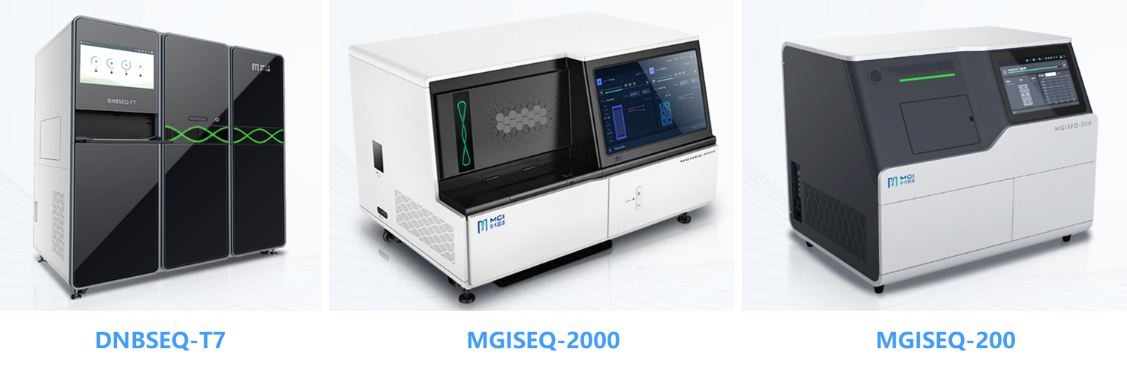

基因测序仪市场以二代测序仪为科研和临床检测的主流,三代、四代测序仪正处于探索研发阶段,市场主要被Illumina、赛默飞世尔科技(ThermoFisher Scientific)、罗氏诊断Roche Diagnostics 等外资品牌主导,国内仅有华大基因等少量国产企业实现了自主研发和进口突破。从国内市场格局上看,外资的Illumina和赛默飞世尔科技占据67%的市场份额,华大基因(和华大智造)占据33%的市场份额,并且旗下三款测序仪DNBSEQ-T7、MGISEQ-2000和MGISEQ-200已分别覆盖高中低通量场景。

图:华大基因基因测序仪产品

资料来源:华大基因官网

2.2PCR扩增仪

PCR扩增仪根据技术不同,主要分为3代:只能进行定性分析的一代标准PCR仪,包括普通PCR仪、梯度PCR仪、原位PCR仪,目前应用场景有限;市场主流的二代荧光定量PCR仪,目前已广泛应用于临床,可精确定量检测,但存在一定检测误差;处于成长期的三代数字PCR仪。

当前数字PCR 仪的国内市场基本被Bio-Rad、赛默飞世尔科技(ThermoFisher Scientific)、法国Stilla Technomogies等外资品牌垄断,国内仅领航基因、臻准生物、新羿生物、科维思生物有产品获批。

(三)下游服务

分子诊断产业链下游服务端主要包括处于中间环节的基因测序服务及以医院/血站/体检中心、第三方医学检验服务机构(ICL)、科研机构、药企、个人等为代表的终端应用领域,其中医院的检测服务需求最大,约占市场服务需求总量的90%。检测服务由于市场准入限制,当前以国内企业为主。

在基因测序领域,NIPT和肿瘤诊断治疗是目前两大主要应用领域,其中NIPT市场接近饱和,赛道龙头是华大基因和贝瑞和康;肿瘤领域,整体渗透率不高,但创新研发企业较多,赛道龙头是燃石医学和泛生子。此外,肠道微生物当前在我国渗透率很低,但未来随着国内人均可支配收入的增加和消费水平的提高,在未来将发展成为消费级检测领域,市场空间广阔。

第三方医学检验服务机构(ICL)在我国发展较晚,市场规模小、渗透率低,检测量仅占IVD市场的3%,远低于澳洲(80%)、日本(67%)、欧洲(50%)和北美(38%)的行业渗透率。在检测项目上,我国以普检为主,高端检测比例低,检测项目数量约1500项,远低于美国的4000项。国内市场集中度高,艾迪康、金域医学、达安基因和迪安诊断四家连锁综合独立实验室的市场份额已达70%。

血站对血筛核酸检测(NAT)的检测需求持续增加。相较于NAT推广之前所采用的血筛试剂(酶联免疫法试剂),NAT法可以大大缩短“窗口期”(人体感染病毒初期,病毒在血液中已经存在但无法被检出的时间段,窗口期期间病毒经输血可传播疾病,目前无法根治),降低输血传播疾病风险并极大的提高灵敏度。

结语:分子诊断是我国IVD领域发展最快的细分领域,并积极参与如第三代数字PCR(dPCR)技术和第三、四代基因测序技术等在全球尚处于技术起步期的技术领域的竞争。产品市场进口替代进程逐步加速,检测服务需求快速上升,各细分赛道龙头企业上市进程加快,新冠疫情更是为我国众多的中小创新型企业带来前所未有的飞跃的机会。但是,不可否认,上游原材料是当前产业链亟需解决的卡脖子环节,国内企业尚未实现技术突破,这将是分子诊断以及整个IVD领域都需要解决和攻克的共同的难题。