高值耗材

高值耗材重点细分赛道特征分析

一、高值耗材细分领域分类

医用耗材是指在临床诊断和护理、检测和修复等过程中使用的医用卫生材料,其品种繁多,应用广泛,使用频率高,可分为高值耗材和低值耗材。高值耗材一般指安全性要求高、生产控制严格、限于某些专科使用且价格相对较高的消耗性医疗器械。其中,心血管耗材、骨科耗材、口腔耗材、神经科耗材、眼科耗材、微创耗材和医美耗材等是高值耗材领域的重点细分赛道。伴随人口老龄化、国内市场的消费升级、全民运动持续发展及新型治疗手段的出现,运动医学类骨科耗材、神经介入耗材、电生理耗材、种植体、隐形正畸材料等领域发展潜力大,未来市场空间广阔,值得重点关注。

二、高值耗材重点赛道分析

我国高值耗材领域当前正处于行业快速发展、龙头企业加速上市、行业集中度有所提升以及进口替代加速的进程中,当前市场规超过1200亿元,五年复合增长率为超过21%。

(一)细分赛道特点

在高值耗材重点细分赛道中,心血管耗材市场规模最大的领域,心血管支架耗材基本完成了国产替代,并且在全国集中采购的背景下行业处于市场整合加速和产品大幅降价阶段。骨科耗材领域的脊柱类和关节类耗材的市场规模已经超过创伤类,一改往日“创伤类”一家独大的领域格局,变为脊柱、关节、创伤三分天下,运动医学类迅速崛起的新局面。微创耗材领域是进口替代率最高、整体市场最为成熟的细分领域,但是企业小而散,行业集中度亟需提升。口腔、眼科和医美领域在种植体、隐形正畸、人工晶状体、透明质酸填充剂等细分赛道的市场渗透率远低于发达国家,随着国内市场的消费升级,整体消费类市场的发展空间将极为广阔。神经耗材领域中神经介入耗材在替代药品进行缺血性和出血性脑卒中疾病的治疗中将有颠覆性的治疗效果,未来市场空间广阔,但是当前的国产化率仅为5%,国内市场份额被美敦力、泰尔茂、史赛克等一些跨国巨头垄断,国内仅启明医疗、沛嘉医疗和微创医疗等企业布局该领域。

(二)规模和增速

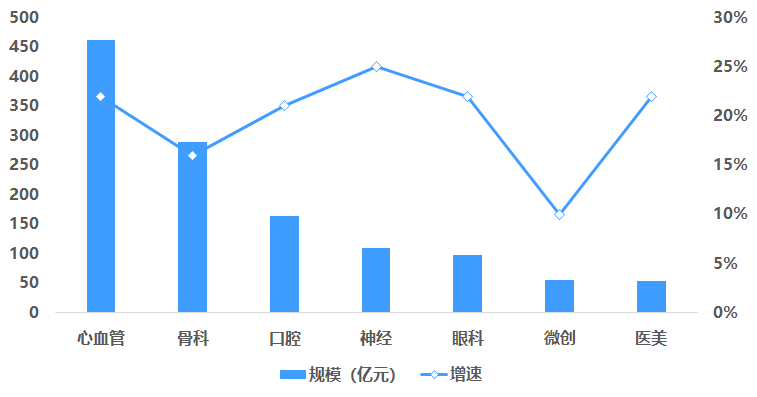

从规模上看,心血管耗材和骨科耗材是高值耗材领域中规模较大的细分赛道,规模占比合计已超过60%;而眼科、微创和医美耗材市场规模均处于平均线以下。从增速上看,重点细分领域的平均增速为20%,神经、心血管、眼科、医美和口腔耗材均在平均线以上保持较快的增长速度,其中神经耗材增速最快;而骨科和微创耗材增速相对较为平稳。

图:我国高值耗材细分赛道规模及增速

数据来源:根据公开资料整理

(三)国产化率和企业数量

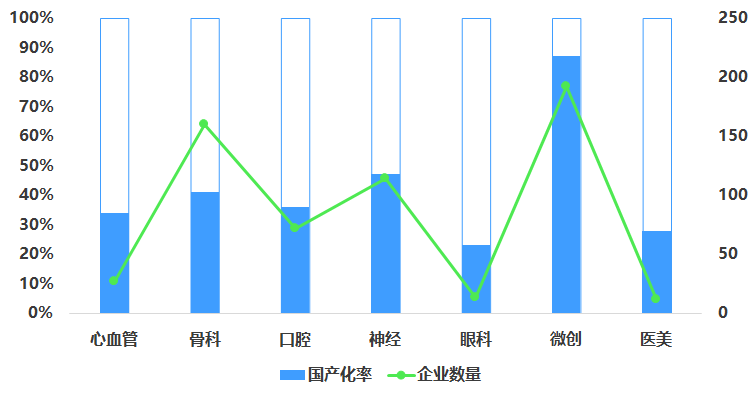

整体上看,高值耗材细分领域的国产化率和企业数量成正比。微创、神经和骨科耗材的国产化率最高、企业数量最多,进口替代情况较好;其中微创耗材的国产化率高达80%,企业数量也接近200家,均远高于其他领域。相反地,眼科、医美和心血管耗材的国产化率均低于35%,企业数量最少且均不足30家,国产企业参与不充分,市场由外资主导。

图:高值耗材细分领域国产化率及企业数量

数据来源:根据公开资料整理

三、重点赛道行业特征

(一)心血管耗材

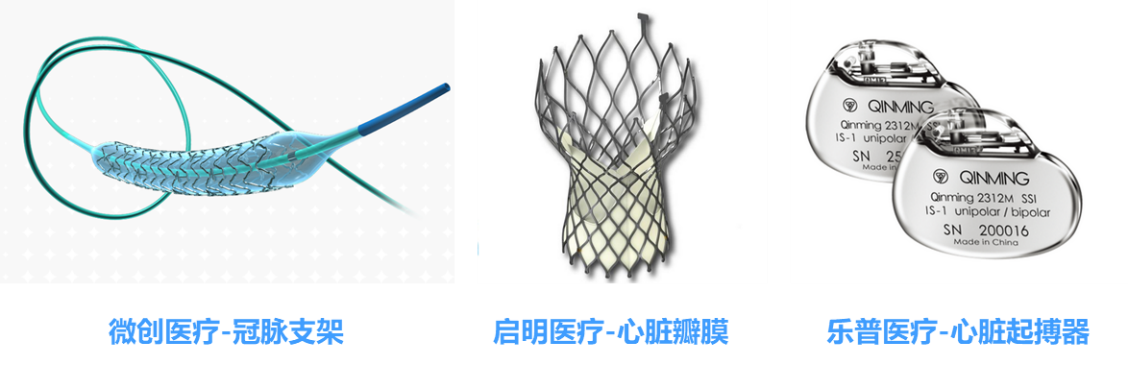

心血管耗材是高值耗材领域的规模最大的赛道,当前市场规模为400-500亿元,占比超过30%。细分领域主要包括支架、起搏器和瓣膜等。其中,支架的规模最大,进口替代率也最高,冠脉支架的国产化率已高达80%,2020年底启动的高值耗材集中带量采购即从冠脉支架开始,共有11家企业参与投标、26个冠脉支架产品参加。产生的拟中选产品10个,分属于山东吉威医疗制品有限公司、易生科技(北京)有限公司、上海微创医疗器械(集团)有限公司、乐普(北京)医疗器械股份有限公司、美敦力(上海)管理有限公司等8家企业。与2019年相比,相同企业的相同产品平均降价93%,国内产品平均降价92%,进口产品平均降价95%。伴随 “首战”打响,未来和冠脉支架一样“市场规模大且采购金额高、产品技术成熟且国产化率高、市场竞争充分且同质化水平高”的高值耗材纳入集采范围。

图:心血管耗材领域主要产品

图片来源:根据企业官网整理

(二)骨科耗材

骨科耗材市场规模仅次于心血管耗材,当前市场规模接近300亿元,占比超过20%。细分领域主要包括创伤、脊柱、关节和运动医学类耗材等。其中,创伤和脊柱耗材的规模较大且国产率较高,创伤耗材的国产替代率超过60%。随着人口老龄化和中国运动人群的持续增多,关节炎、运动损伤等对于关节置换及运动医学耗材的需求将大幅增多。运动医学类产品的技术壁垒最高,主要产品包含人工韧带、人工半月板等,目前市场主要被史塞克等国外企业占据,威高集团、大博医疗等骨科耗材龙头企业开始布局,并涌现出春立医疗、天星博迈迪、瑞郎泰科、利格泰、德美医疗等一批技术创新企业。

图:骨科耗材领域主要产品

图片来源:根据企业官网整理

(三)神经耗材

神经耗材主要包括神经介入等细分领域。神经介入采取取栓、扩张、栓塞等方法进行治疗,目前市场规模为60-70亿元。其中,缺血类耗材的核心产品包括取栓支架、抽吸导管和扩张支架等,主要用于取出血栓或栓子以疏通血管通路,潜在市场规模超过100亿元;出血类耗材的主要产品包括弹簧圈、弹簧圈辅助支架、密网支架等,潜在市场规模超过60亿元;通路类耗材主要用于在神经介入手术中建立通路、传送器械、封堵压迫等,为辅助产品,潜在市场规模超过100亿元。

四、代表性上市企业2020年财务报告分析

(一)乐普医疗—集采影响了2020年四季度业绩

乐普医疗2020年营业收入约80.57亿元,同比增加3.35%;归属于上市公司股东的净利润约18.93亿元,同比增加9.73%。2020年乐普前三季度经营稳定增长;四季度冠脉支架集中带量采购对公司业绩产生冲击,四季度业绩亏损。

(二)春立医疗—高端路线发展势头良好

春立医疗2020年实现营收约人民币9.38亿元,同比增长9.63%。毛利同比增长14.71%至约6.81亿元。营收增长主要是由于关节假体产品销量的增长及销售网络的扩张所致,其中陶瓷关节假体产品、XN膝关节假体产品及微创髋关节假体产品等主流高端产品在行业增长迅速。

(三)正海生物—疫情影响公司2020年营收

正海生物2020年实现营业总收入2.9亿,同比增长4.8%;实现归母净利润1.2亿,同比增长10.2%。受疫情常态化下手术开展受限的影响,2020年,正海生物的拳头产品口腔修复膜的营收出现了公司上市以来的首次下滑。

(四)爱博医疗—人工晶体是主要收入来源

2020年实现营业总收入2.7亿,同比增长39.9%,增幅连续4年保持在39%以上的高速增长;实现归母净利润9655.8万,同比增长44.8%。 “人工晶状体”是企业营业收入的主要来源。具体而言,“人工晶状体”营业收入为2.2亿,营收占比为81.9%。

(五)南微医学—2020年净利下降显著

南微医学2020年营业总收入约13.28亿元,同比增加1.57%;归属于母公司所有者的净利润约2.60亿元,同比下降14.24%

(六)华熙生物—功能性护肤品销售收入较上年同期大幅增长

实现营业收入26.32亿元,比上年同期增加39.61%;实现归属母公司的净利润6.47亿元,比上年同期增加10.50%。其中,功能性护肤品暴增112.19%。