双特异抗体

五张图看懂国内双特异性抗体企业竞争格局

摘要:截至2021年3月底,全国有来自于21家企业(包括4家子公司)的27个双特异性抗体药物正处于临床试验阶段。从企业地域分布、产品适应症、靶点布局、企业成立年份和企业类型特征5个维度,分析国内双特异性抗体企业整体概况及竞争格局。

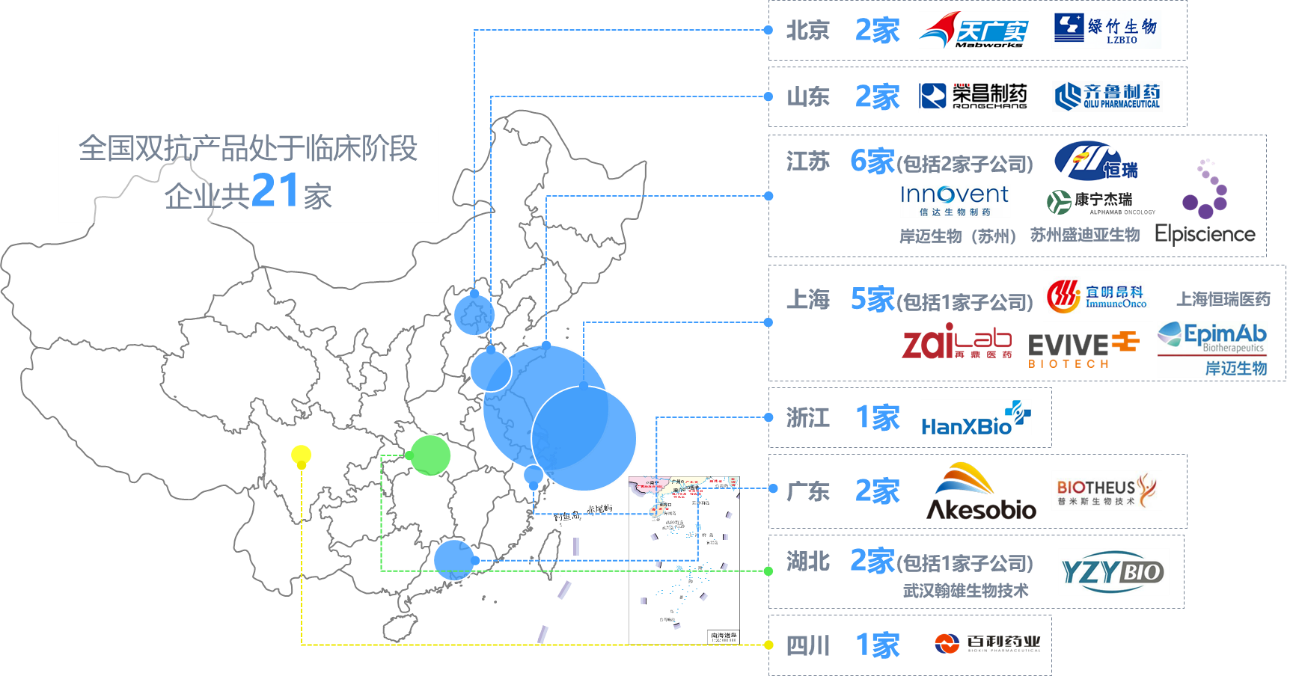

第一张图:企业地域分布格局

近9成企业集中东部地区,中西部仅四川、湖北双抗企业研发产品进入临床试验阶段。从地域分布看,21家双特异性抗体药物研发企业分布在全国8个省市。东部地区分布密集,拥有全国85.7%的企业占比,其中江苏、上海数量优势全国领先,江苏拥有包括2家子公司在内的6家企业,上海拥有包括1家子公司在内的5家企业。中西部地区仅四川、湖北的双抗企业研发产品进入临床试验阶段,分别是四川的百利药业、湖北的友芝友生物和翰雄生物技术(杭州翰思生物子公司)。

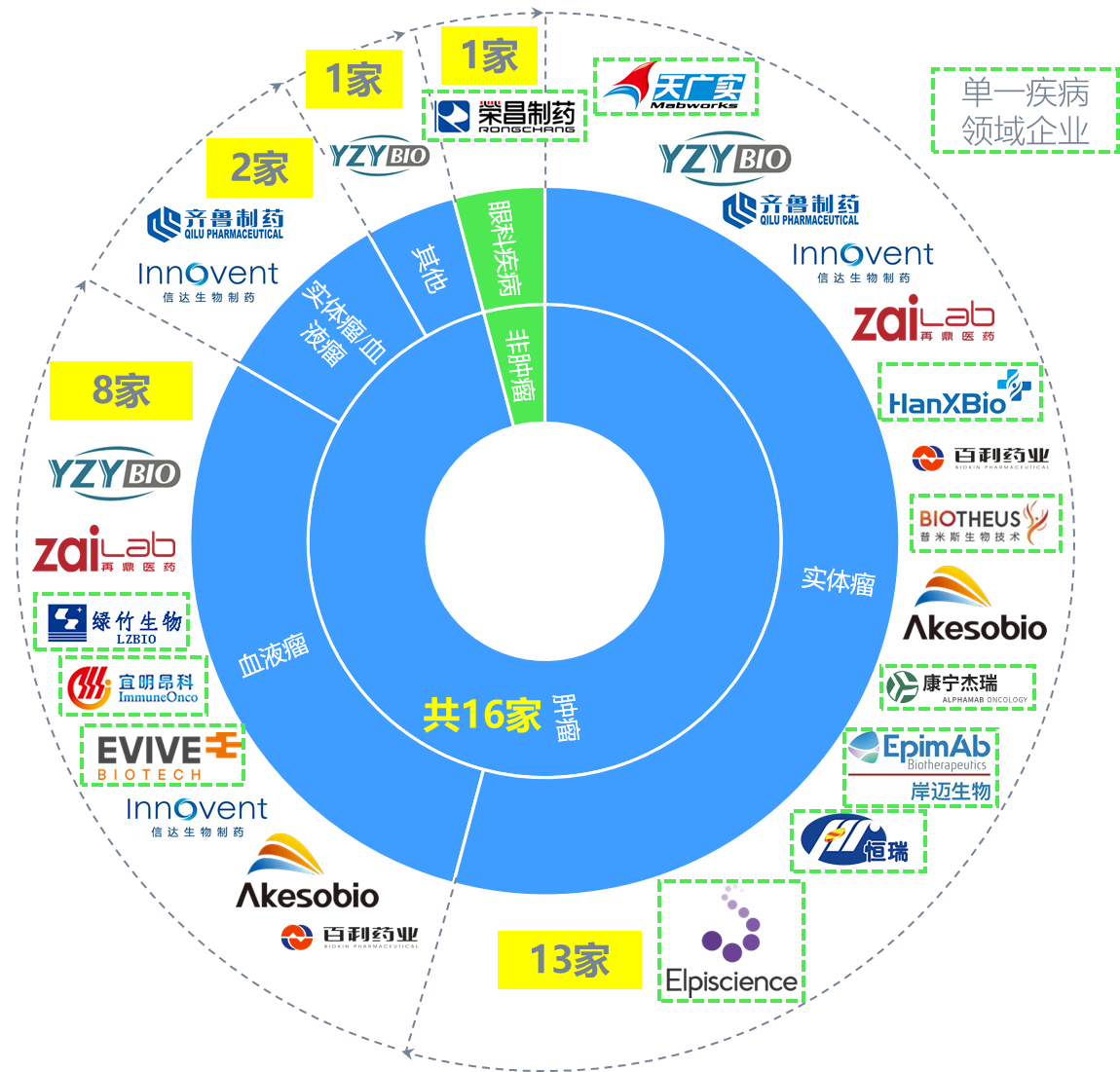

第二张图:产品适应症分布

肿瘤领域产品管线布局高度集中,企业占比高达94%。从产品适应症分布看,17家企业(除去4家子公司)中有16家企业研发的双抗产品针对肿瘤疾病,企业占比高达94%,仅1家企业荣昌生物布局眼科疾病的双抗药物研发。从肿瘤细分类型看,13家企业布局实体瘤治疗的产品管线,8家企业布局血液瘤治疗的产品管线,齐鲁制药和信达生物2家企业的产品管线针对包括实体瘤和血液肿瘤的恶性肿瘤。

多家企业仅布局单一领域,管线适应症分布单一。其中,仅布局实体瘤领域的企业有7家,分别是天广实、翰思生物、普米斯生物、康宁杰瑞、岸迈生物、江苏恒瑞、科望生物。仅布局血液瘤领域的企业有3家,分别是绿竹生物、宜明昂科、亿一生物(原名:健能隆医药)。布局眼科疾病领域的企业仅荣昌生物1家,相关产品是针对糖尿病性视网膜病变、糖尿病性黄斑水肿、湿性年龄相关性黄斑变性等眼科疾病的RC28-E注射液。

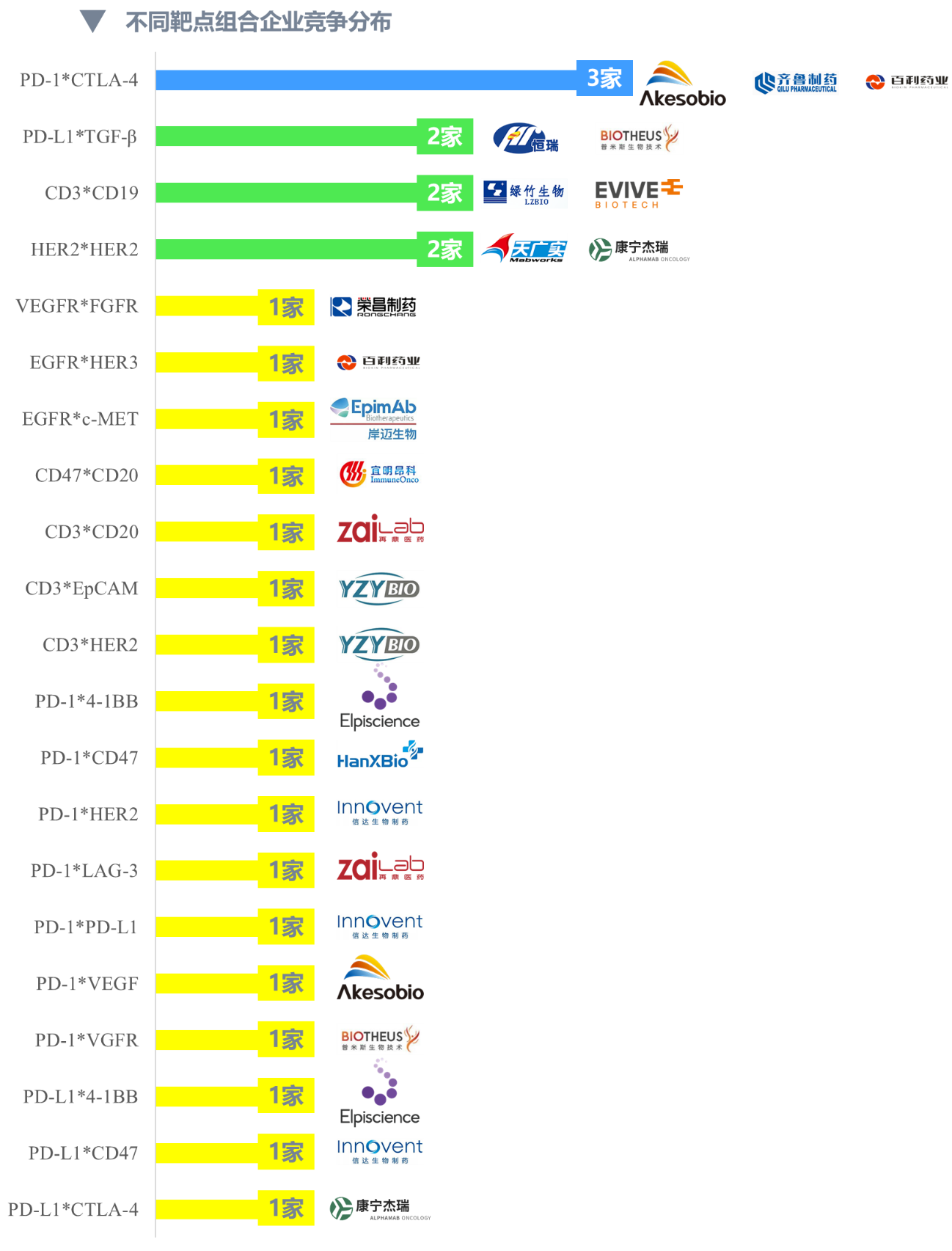

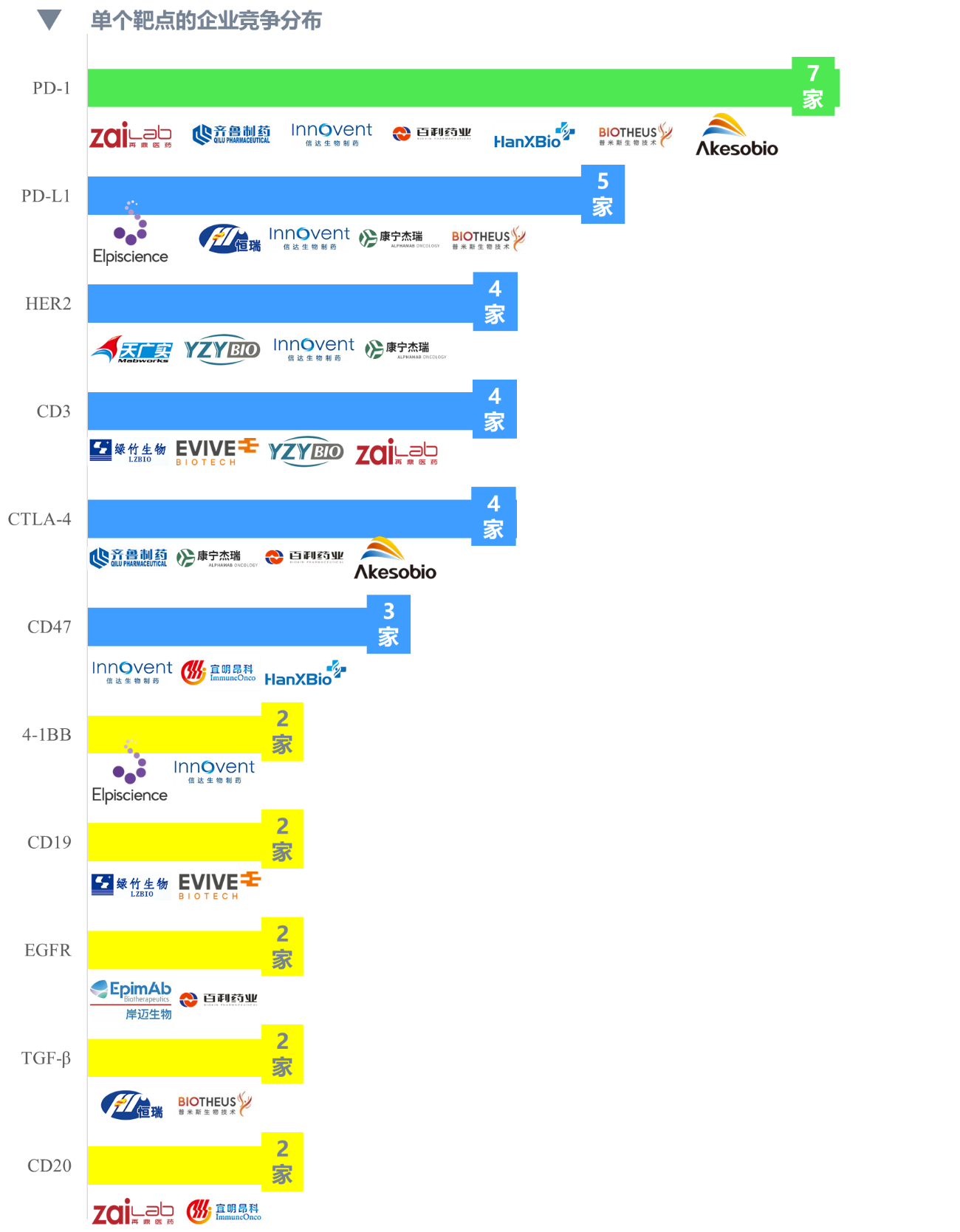

第三张图:靶点布局竞争格局

双抗研发布局的靶点组合较多,尚未出现热门靶点扎堆研发的现象。从靶点组合看,27个临床试验阶段双抗产品共有21种不同的靶点组合,其中17种靶点组合仅有1个在研产品,靶点组合分布分散。2家及以上企业研发的靶点组合有4个,包括康方生物、齐鲁制药、百利药业3家布局PD-1×CTLA-4,恒瑞医药、普米斯生物2家布局PD-L1×TGF-β,绿竹生物、亿一生物2家布局CD3×CD19,天广实、康宁杰瑞2家布局HER2×HER2。

PD-1/L1、CTLE-4等免疫检查点研发企业相对较多。从单个靶点的统计数据看,27个双抗研发产品涉及18个靶点,其中研发企业数量在2个以上的热门靶点有6个,分别是PD-1(7家)、PD-L1(5家)、HER2(4家)、CD3(4家)、CTLE-4(4家)和CD47(3家),由此可见,双抗热门靶点与单抗热门靶点类似,以免疫检查点为主。从上述6个热门靶点的企业竞争看,信达生物研发管线涉及4个热门靶点,康宁杰瑞涉及3个热门靶点,再鼎医药、康方生物、翰思生物、齐鲁制药、百利药业、普米斯生物、友芝友生物等分别涉及2个热门靶点。

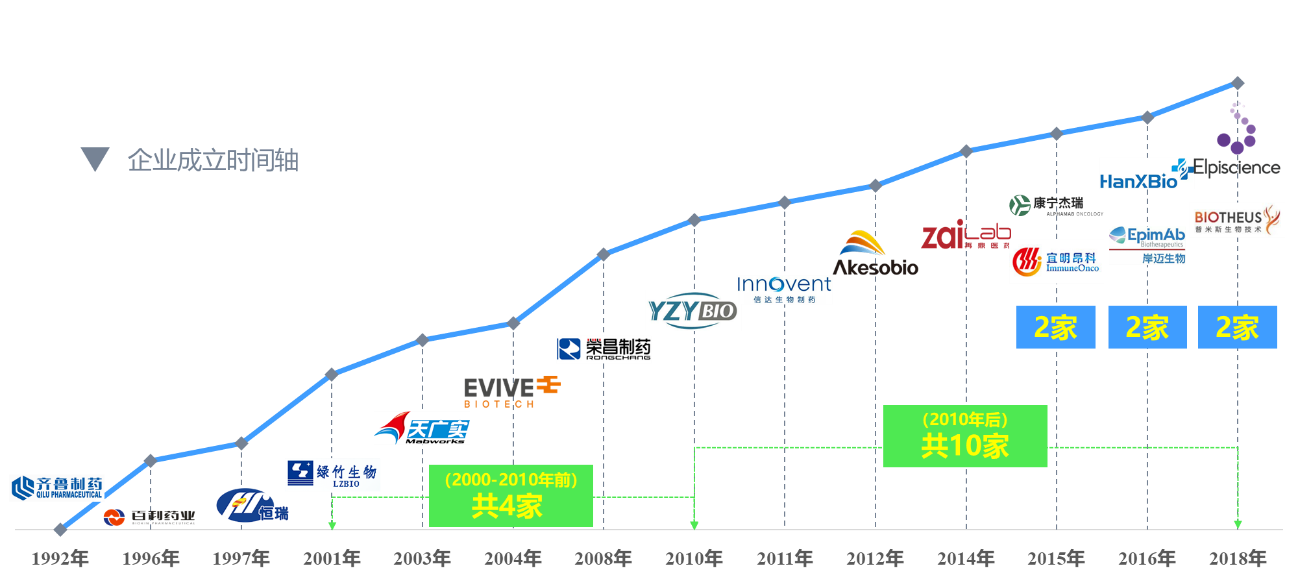

第四张图:企业成立时间轴

双抗研发趋渐热门,6成企业成立于2010年以后。从17家企业成立时间看,仅齐鲁制药、百利药业、恒瑞医药3家制药企业成立于2000年以前;82%的企业成立于2000年以后;有10家企业是在2010年及以后成立的生物技术公司,数量占比达59%,包括友芝友生物、信达生物、康方生物、再鼎医药、康宁杰瑞、宜明昂科、翰思生物、岸迈生物、科望生物、普米斯生物。2015、2016和2018年均有2家企业成立,近年双抗研发近年的热门趋势渐长。

第五张图:企业类型特征

综合17家企业的全部产品管线分析,认为双抗药物研发企业的成长路径有3种。一是企业掌握双抗平台技术,专注聚焦于双抗药物开发,如岸迈、友芝友等;二是企业基于自身对抗体技术或其他生物技术的掌握,切入双抗领域,此类企业或布局抗体多赛道、或布局生物药多赛道,如翰思生物、康宁杰瑞、再鼎医药、康方生物和天广实等早先布局单抗后深入布局双抗,再如宜明昂科布局细胞治疗,荣昌制药、绿竹生物、亿一生物等布局重组蛋白;三是综合性大型制药企业依靠自身多年发展,以资金、技术和人才资源,快速切入新兴细分赛道,除生物药外也布局化学药,如恒瑞医药、齐鲁制药、百利药业等。