中医药

中医药在人口与城市老龄化趋势下的新基建---中医药健康管理中心

近年来,中医药重重政策加持鼓励传承创新,中药企业因创新中成药开发疲软转向多元化发展寻求新的增长点。尤其在人口与城市老龄化趋势加深的背景下,与西方以“治”为主,应对老龄化与慢病管理的模式不同。我国中医药可以发挥在慢病管理与系统治疗方面的独特优势,与现代数字化慢病管理系统、互联网医疗等新兴业态结合,走出以“健”为主,提升国民素质的中国特色新路径。我们认为,建设中医药健康管理中心是应对城市老龄化人口健康难题,将中国医疗优势与文化特色相结合的医疗服务“新基建”。

一、从总量规模看,中药产业发展呈现萎缩瓶颈,发展与历史积淀底蕴不匹配,“传承创新”持续加持寻求激活产业发展活力。

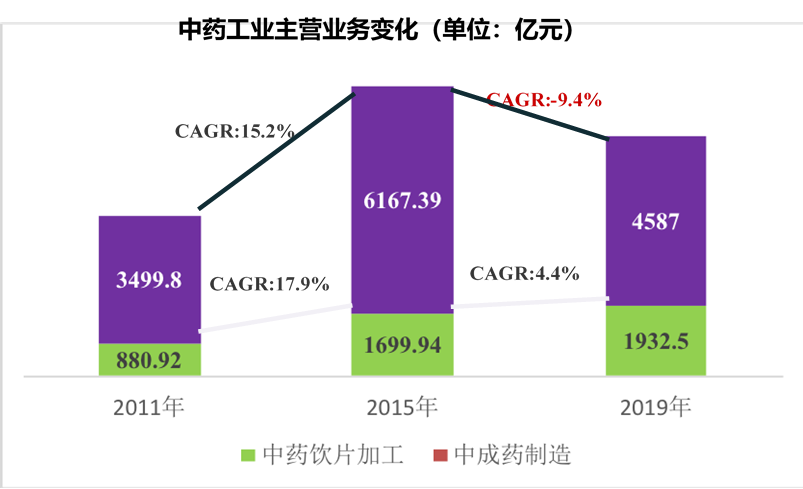

中药饮片加工与中成药制造一直是我国医药工业的重要基础和增长引擎,其医药工业主营业务规模已达6500亿,约占比整体规模的25%,仅低于化学药品制造。近十年,中药饮片与中成药发展出现明显分化,饮片规模虽然只有中成药的42%,但其十年复合增长达10.3%,高出医药工业平均水平3.7个百分比,远高于中成药制造3.4%的增速。相比于“十二五”期间中药产业的高速增长,“十三五”期间中药产业的规模出现萎缩。

图:我国中药饮片与中成药制造主营业务

中药产业发展的萎缩一方面由于新药开发疲软,2016-2019年,获批的中药新药仅有10个;2020年全国共有48个新药获批上市,其中仅有3个中药新药,远远少于生物药、化学药的新药上市。另一方面,我国中药新药审评审批以“西药思路”管理,并不适应中药发展特色与阶段属性。新版《药品注册管理办法》已于2020年1月发布,是2007年10月以来时隔13年的一次重大更新,新版中药注册分类从9大类调整至4大类(创新药、改良型新药、古代经典名方复方制剂、同名同方),更加体现中药特点,注重强调临床价值,弱化了化学属性。如最能体现中药特点的“中药复方制剂”由原来的6类调整为1.1类创新药;原7类、8类改变给药途径和改剂型品种在新版调整为2类新药管理。

面对发展困境,政策推动“传承创新”发展主线明确未来走向。2017年7月,《中华人民共和国中医药法》正式施行,开启了中医药有法可依的崭新历史,《中医法》明确我国中医药事业的发展地位、方针和文化软实力特性。2019年10月全国中医药大会举行,重磅级文件《中共中央、国务院关于促进中医药传承创新发展的意见》出台;随后国家及各部委发布《国家中医药管理局关于印发中医药创新团队及人才支持计划实施方案的通知 》、《国家药监局关于促进中药传承创新发展的实施意见 》、《中药新药质量研究技术指导原则》一系列以“守正创新”为核心的政策,各省(市)也相继出台区域实施方案。抗击新冠肺炎疫情中,中医药深度介入预防、治疗、康复的全过程,发挥独特作用,“三药三方”疗效确切,更是强化了中医药在我国医疗卫生体系的重要性与特色性。但是,政策统筹推动中药创新发展尚处于新阶段的起始布局期,中药产业的创新增长点在哪里,增长点何时能到来,均有待时间考验。

二、从上市企业看,中药企业增量少,市值地位下降明显,2020年近七成企业营收未实现正增长,一半研发占比不足3%;老牌中药企业向中药衍生产业、多元化战略布局发展

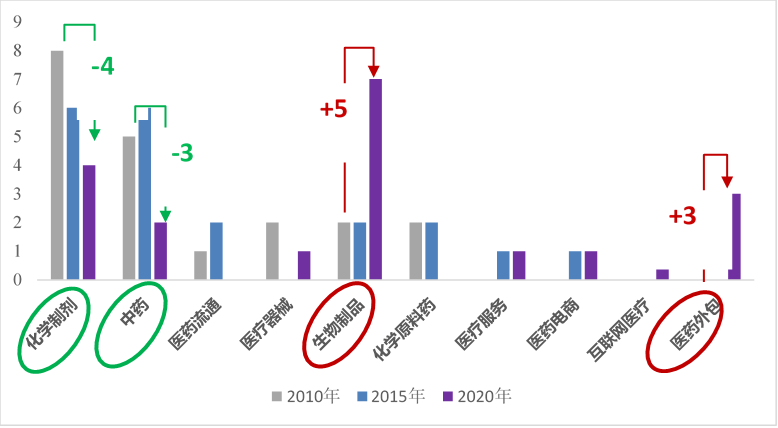

目前我国A股中药上市企业数量68家,2020年医药健康新增上市公司42家,仅有3家中药领域企业(维康药业、葫芦娃、贵州三力),而化学药和生物制品分别为9家与10家。在生物制品、医药外包、医药电商赛道的崛起冲击下, TOP20市值的中药企业已从2010年的5家减少至2020年的2家;片仔癀和云南白药市值位于“千亿俱乐部”,与恒瑞的6000亿市值,迈瑞的5000亿市值,药明康德、爱尔眼科的3000亿市值存有差距。白云山、同仁堂、以岭药业等在内的17家企业市值位于“百亿俱乐部”;19家企业市值位于50-100亿元之间,30家企业市值位于10-50亿元之间。从市值增幅来看,2020年31家企业市值实现正增长,其余37家企业市值均为下滑,其中天目药业、康缘药业、龙津药业、紫鑫药业等4家企业下滑超过30%。

图:不同阶段TOP20市值企业赛道分布变化

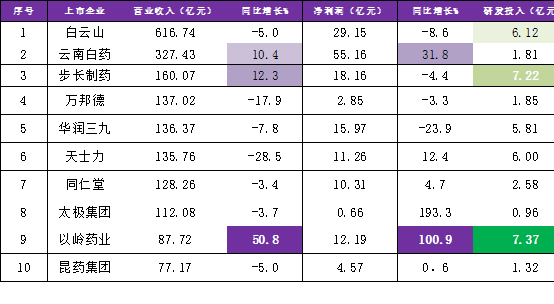

从营业收入看,2020年A股中药上市公司营业总收入合计3056.41亿元,较2019年的3197.01亿元下降4.40%。其中,22家中药上市企业实现总营收正增长,白云山、云南白药、步长制药、万邦德、华润三九、天士力、同仁堂、太极集团8家企业总营收突破百亿。TOP10营收上市企业中以岭药业营收同比增长50.8%,增速最快;七家企业营收呈现不同程度的负增长。

从研发投入看,一半上市药企研发占比不足3%;其中23家中药上市企业的研发费用超过1亿元。以岭药业以7.37亿元的研发投入位列第一,步长制药以7.22亿元的投入紧随第二,白云山、天士力和华润三九研发费用均超过5亿元。

表:A股中药企业营业收入TOP企业

中药+融合外延以及生化赛道布局成为老牌中药上市企业多元化转型发展的主阵地,以创新中药为核心的企业少之又少。云南白药大健康日化及食品板块业务占比已达17%,云南白药牙膏国内市场份额已超过20%;片仔癀中药衍生品板块业务增速是制药板块的2倍,在既有中药市场优势的基础上布局化学药;天士力则已经形成了化药集群;步长制药从中药企业向全领域转型;九芝堂通过投资生物药、布局日化领域寻求转型;马应龙、同仁堂、东阿阿胶等则在多元化之路上狂奔。相对而言,2020年营收增长最快、研发投入最多的以岭药业以创新中药研发为主,拥有11个专利中药品种,其中8个列入国家医保目录,5个列入国家基本药物目录;但以岭药业同样已布局化生药和健康产业,化药领域已有4个产品通过一致性评价,4个产品进入优先审评程序,多个化学一类新药研发工作正在推进;大健康产品已研发上市了以连花呼吸健康产品为代表的系列健康产品。

三、从老龄化人口看,建设中医药健康管理中心是中医药发展的重大趋势和未来增长点,是发挥中医药应用新优势的医疗新基建

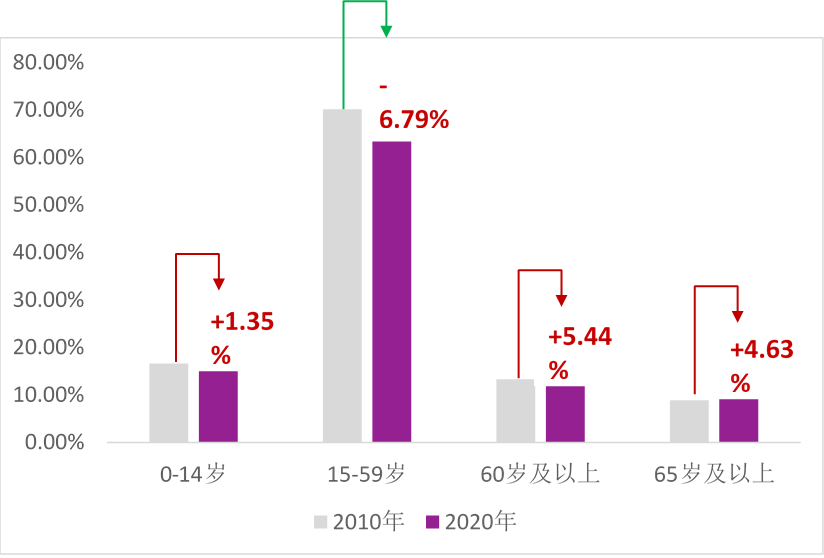

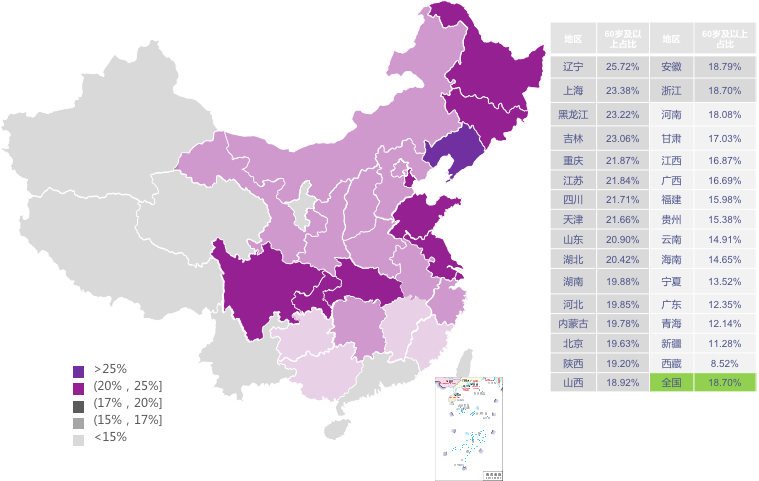

城市人口老龄化程度加深,慢病管理需求扩大。第七次全国人口普查显示我国总人口突破14亿,比2010年增加7206万。60岁及以上人口2.64亿,占比18.70%,与2010年相比,比重上升5.44个百分点;65岁及以上人口1.91亿,占13.50%,比重上升4.63 个百分点。在31个各省、市、自治区中(不含港澳台统计),18个省人口老龄化程度高于全国平均水平,辽宁成为老龄化人口比重最高的省份,60岁及以上人口比重达25.72%。在万亿俱乐部城市中,南通60岁及以上人口占比达到30.01%,65岁以上人口更是达到超老龄化社会20%的基准线,进入深度老龄化社会。老龄化人口的增长也意味着慢性病患的增长,我国约47.7%的疾病死亡率来自心脏病、脑血管病、内分泌营养和代谢等慢性病;65岁以上人群的慢性病患病率高达78.4%。慢性病的预防、治疗、管理将释放巨大需求,2019年我国慢病管理市场规模已达4.5万亿元,2030年预计将达14.9万亿元。

图:我国人口普查年龄结构分布对比

图:我国第7次人口普查各省老龄化人口占比

慢性病管理,以“防”为主。未来10年,随着人口老龄化和伴随而来的慢病管理压力,与国内当前面临的看病难、看病贵、资源分配不平衡、医护资源短缺等问题呈现错位,甚至雪上加霜。针对慢病管理,《健康中国行动(2019-2030年)》中明确提出坚持预防为主的卫生健康工作方针,把预防摆在更加突出位置,促进慢性病早预防、早发现、早干预,强化心血管病、脑卒中、癌症等重大慢性病的早期筛查干预和高血压、糖尿病等慢性病患者的健康管理。此外,《关于促进“互联网+医疗健康”发展的意见》也提出“互联网+医疗健康”融入到慢病管理中充分利用信息技术,丰富慢病防治的手段和工作内容。需求突破口综合性解决医疗与健康需求困境已为是我国医疗改革的重中之重。

建设中医药健康管理中心是人口与城市老龄化趋势下是发挥中医药应用新优势的医疗新基建。中医药在慢病预防、治疗、健康管理具有深厚的历史积淀与独特优势;中医药健康管理中心将成为中医药事业发展的趋势和未来重大增长点,也将成为城市应对老龄化人口健康问题的新解决方案,是城市公共卫生基础设施建设的新标配,是中医药特色文化价值体现的新方向。中医药健康管理中心发挥好医疗新基建的角色,需要着力突破三大关键。

一是培育中医药健康管理师队伍,新阶段个性化、服务化、家庭式的健康管理专业的从业人员需求缺口将持续扩大,培养体制机制亟待完善。

二是扩大名老中医药的“数字化”效应,数字化融合渗透催生中医智慧健康与医疗服务新场景,鼓励支持打造互联网国医馆、名中医数字化传承平台,扩大名老中医价值圈层,普惠更多国民健康管理需求。

三是建立中医药+互联网慢病管理体系。新冠疫情推动下互联网医疗供需双增,在此基础上以数据全流程打通为重点,以健康管理服务为中心,连接线下药店、医生、保险机构、药品供应等多方角色,通过智能设备、AI、大数据等介入慢病患者问诊、开方、用药和健康状况监测全场景的新型医疗健康管理业务,形成服务前-中-后联动闭环的健康管理服务产业链。

政策向好,场景向新。中医药从点对点的看病吃药走向健康管理的系统场景应用,在应对老龄化和慢病问题中可发挥重大潜能。在“传承创新”政策主线,以及中药审评审批制度改革趋势下,立足适应中国文化特色,建设中医药健康管理中心是发挥中医药应用新优势的医疗新基建。与数字化结合,与现代慢病管理体系结合,创造中医药应对老龄化的新场景,形成具有中国医疗和文化特色的中国方案。